中物聯鋼鐵物流專業委員會

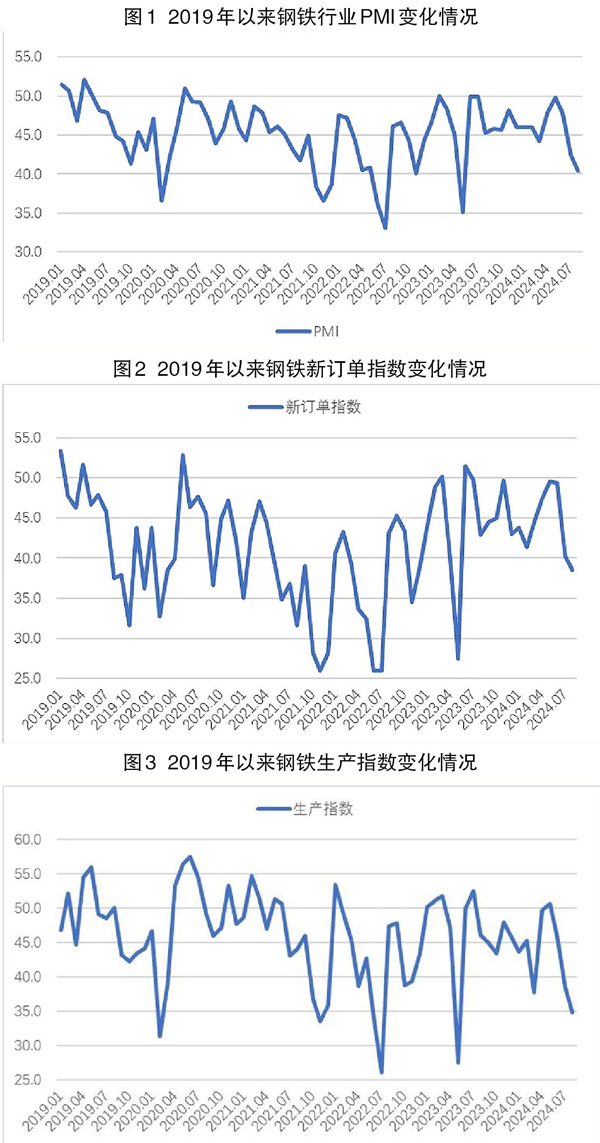

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI(采購經理指數)來看,8月份為40.4%,環比下降2.1個百分點,顯示鋼鐵行業繼續走弱。分項指數變化顯示,鋼鐵行業淡季特征仍較明顯,市場需求下行持續,鋼鐵生產有所縮減,鋼廠庫存繼續增加,原材料價格低位運行,鋼材價格觸底反彈。預計9月份,在需求旺季預期帶動下,市場需求有所回升,鋼鐵生產小幅增長,原材料和鋼材價格均有上升。

淡季特征仍較明顯,需求下行有所持續。8月份,國內多地高溫多雨天氣持續,對鋼鐵市場需求的抑制作用依然存在,鋼鐵行業淡季特征仍較為明顯。鋼鐵行業新訂單指數為38.5%,較7月份下降1.8個百分點,已降至較低水平,顯示當前鋼鐵市場需求下行態勢有所持續。據了解,8月份建材市場需求表現平淡,多地市場仍在繼續收縮。根據監測的滬市終端線螺采購數據來看,8月份上海終端采購量小幅下滑,環比下降7.4%。需要注意的是,8月末,在傳統旺季預期的帶動下,市場采購端有回升跡象。

鋼鐵生產有所縮減,鋼廠庫存繼續增加。8月份,由于市場需求較弱,企業生產積極性不足,加上新舊國標轉換,部分企業自發檢修減產等因素,鋼鐵生產整體有所縮減。8月份的生產指數為34.9%,較7月份下降3.6個百分點,連續3個月環比下降。中國鋼鐵工業協會數據顯示,8月上旬,重點統計鋼鐵企業日產粗鋼200.34萬噸,環比增長1.52%;日產生鐵184.18萬噸,環比增長2.92%;日產鋼材183.91萬噸,環比下降7.07%。到8月中旬時,日產粗鋼199.34萬噸,環比下降0.50%;日產生鐵182.31萬噸,環比下降1.02%;日產鋼材187.88萬噸,環比增長2.16%。整體來看,8月內鋼鐵生產活動呈現下行態勢,尤其需要關注的是,8月上旬、中旬的鋼鐵生產量較去年同期都有明顯下降。此外,盡管8月份供需兩端都偏弱運行,但“舊國標”產品的加速拋售使得供需矛盾較為突出,鋼鐵去庫存效果不佳。8月份產成品庫存指數為50.6%,雖然環比有所下降,但依舊位于50%以上,顯示鋼廠庫存繼續增加。鋼協數據顯示,8月中旬重點統計鋼鐵企業庫存量為1645.39萬噸,比8月上旬增加55.34萬噸。

采購端再度下滑,原料價格低位運行。8月份,隨著生產端縮減,原材料采購也呈現較為明顯的下滑,采購量指數為40.6%,較7月份下降7.4個百分點,降至較低水平。采購端下滑使得原材料價格繼續承壓走弱。購進價格指數為19.6%,較7月份下降1.2個百分點,連續2個月位于20%左右的低位。分品類來看,鐵礦石市場經歷了前期加速下行態勢后,價格下降速度趨緩。焦炭經歷多輪降價。廢鋼市場也持續走低,在失去反向開票的支撐后,甚至出現了加速補跌現象。

鋼材價格觸底反彈,當前仍處較低水平。8月份,由于需求端走弱,加上供需矛盾較為突出,鋼材價格也呈現下降態勢。上海螺紋鋼價格指數顯示,8月2日價格為3202元/噸,之后價格連續走低,8月15日降至3043元/噸,不僅是8月底最低點,也創下2018年以來新低。之后受需求旺季預期刺激,價格觸底反彈,價格觸底后連續多日上漲,8月27日價格回升至3214元/噸,近3個月以來首次實現月內漲幅。盡管8月內鋼價跌幅全部收復,相比往年來說,當前鋼價仍處于較低水平。

預計9月份,鋼材市場需求有所回升。9月份,各地高溫多雨天氣影響將逐步消退,鋼鐵行業傳統旺季即將來臨,下游需求有較好回升基礎。此外,外部因素也將對鋼鐵商品有一定正向影響,美聯儲降息概率加大,給全球資金流動性帶來增量,國內將大概率繼續保持流動性寬松狀態,而且從階段性金融市場調節政策來看,定向調節、專項調節或成常態,這都有助于解決當前流動性向下沉淀困難的問題,利好于大宗商品市場。整體來看,9月份鋼材市場需求預計有所回升。

鋼鐵生產小幅增長。8月份,多個鋼企主動開啟檢修減產等行為。在9月份需求預期回升的情況下,前期減產檢修將陸續結束,加上當前原材料價格偏低,前期減產的企業或將在9月份陸續恢復生產。預計9月份鋼鐵生產會小幅增長。

原料和鋼材價格均有上升。原材料價格在經歷了前期持續下行態勢后,當前向下空間已經不大,加上預期9月份的需求端有所好轉,企業生產回升,原材料采購也將有所增長,帶動原料價格回升。當前鋼材價格低位波動,但隨著預期好轉,以及拋售潮逐步到達尾聲,預計9月份鋼材價格也有一定回升空間。

《中國冶金報》(2024年09月11日 07版七版)