李小川

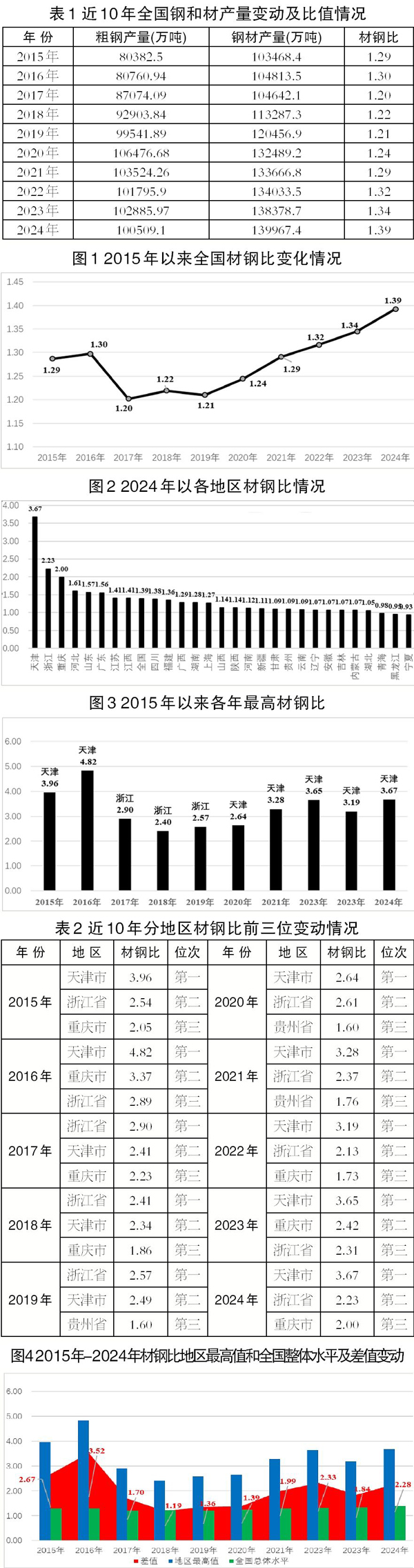

國(guó)家統(tǒng)計(jì)局2025年2月28日發(fā)布的《中華人民共和國(guó)2024年國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》顯示,2024年全國(guó)累計(jì)生產(chǎn)粗鋼10.05億噸,同比下降1.7%;生產(chǎn)鋼材14.0億噸,同比增長(zhǎng)1.1%。

2024年全國(guó)材鋼比為近10年最高

據(jù)此計(jì)算,2024年全國(guó)材鋼比(鋼材產(chǎn)量與粗鋼產(chǎn)量的比值)為1.39,為近10年最高。

根據(jù)國(guó)家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù)計(jì)算得知,近10年全國(guó)材鋼比未低于1.2。其中,2015年、2016年材鋼比分別為1.29、1.30;在國(guó)家推進(jìn)供給側(cè)結(jié)構(gòu)性改革,化解鋼鐵過(guò)剩產(chǎn)能、整治“地條鋼”后,于2017年降至1.20,并在此后的2018年、2019年保持相對(duì)穩(wěn)定,分別為1.22、1.21;自2020年后,隨著國(guó)家工業(yè)化進(jìn)程的加快,全國(guó)材鋼比持續(xù)提升,2024年提升至1.39。

天津、浙江包攬

近10年各地材鋼比的最高值

2024年,在本文統(tǒng)計(jì)的全國(guó)具有粗鋼、鋼材生產(chǎn)能力的28個(gè)省、直轄市、自治區(qū)中,天津、浙江、重慶、河北、山東、廣東、江蘇、江西等的材鋼比均高于全國(guó)總體水平,且都在1.40以上,分別為3.67、2.23、2.00、1.61、1.57、1.56、1.41、1.41;四川、福建、廣西、湖南、上海等的材鋼比略低于全國(guó)總體水平,分別為1.38、1.36、1.29、1.28、1.27。

從近10年的歷史數(shù)據(jù)看,天津、浙江包攬了2015年—2024年10年間各地材鋼比的最高值。其中,天津占據(jù)了2015年、2016年、2020年、2021年、2022年、2023年、2024年等7年的最高值,分別為3.96 、4.82、2.64、3.28、3.65、3.19、3.67;浙江只在2017年、2018年、2019年3年“登頂”,材鋼比分別為2.90、2.41、2.57。

此外,重慶、貴州多次躋身2015年—2024年10年間各地材鋼比的前三名。其中,重慶7次入圍前三名,分別是2015年、2017年、2018年、2022年、2024年的5次第三,以及2016年、2023年的2次第二;貴州在2019年、2020年、2021年3次入圍前三,且都位列第三。

2015年—2024年10年間材鋼比的地區(qū)最高值與同期全國(guó)材鋼比總體水平間的差值各不相同。其中,2016年最大,為3.52;2018年最小,為1.19。

2016年,材鋼比的地區(qū)最高值為天津的4.82(這也是2015年—2024年間,各地區(qū)材鋼比的最高值),全國(guó)材鋼比總體水平為1.30。2018年,材鋼比的地區(qū)最高值為浙江的2.41,全國(guó)材鋼比總體水平為1.22。

全國(guó)材鋼比較高背后的原因分析

重復(fù)材是推高全國(guó)材鋼比的重要原因

梳理近10年全國(guó)鋼鐵產(chǎn)量,可以發(fā)現(xiàn):隨著我國(guó)工業(yè)化尤其是新型工業(yè)化進(jìn)程的加速,全國(guó)鋼材產(chǎn)量持續(xù)穩(wěn)步增長(zhǎng)。主要用于建筑業(yè)的鋼筋、線材等從鋼坯直接加工成材的一次材(熱軋品種)在鋼材總量中的比重呈現(xiàn)下降趨勢(shì),同時(shí)主要用于工業(yè)(制造業(yè))的冷軋板等,以熱軋產(chǎn)品為坯料進(jìn)行二次加工的冷軋產(chǎn)品或二火加工的熱軋產(chǎn)品,以及歷經(jīng)三次甚至多次加工的涂鍍、焊接等產(chǎn)品(下文統(tǒng)稱重復(fù)材)在鋼材總量中的比重呈現(xiàn)上升趨勢(shì)。

綜合國(guó)家統(tǒng)計(jì)體系所遵循的法人原則,本文推測(cè)重復(fù)材的增加是推高全國(guó)和部分地區(qū)材鋼比的重要原因。

按照國(guó)家統(tǒng)計(jì)體系所遵循的法人原則,從鋼坯加工成材的熱軋品種和重復(fù)材,如果是在同一個(gè)法人單位內(nèi)進(jìn)行,統(tǒng)計(jì)時(shí)只計(jì)算最終產(chǎn)品產(chǎn)量,不會(huì)造成重復(fù)。但如果一次熱軋產(chǎn)品和重復(fù)材分別在不同的法人單位內(nèi)進(jìn)行,不同的法人單位都要獨(dú)立統(tǒng)計(jì)各自最終產(chǎn)品的產(chǎn)量,這樣在匯總?cè)珖?guó)(或地區(qū))鋼材總產(chǎn)量時(shí)會(huì)造成重復(fù)統(tǒng)計(jì),導(dǎo)致鋼材產(chǎn)量大于粗鋼產(chǎn)量,材鋼比偏高。

如果在計(jì)算全國(guó)(或地區(qū))的材鋼比時(shí),鋼材產(chǎn)量只計(jì)算一次加工的熱軋品種產(chǎn)量,不計(jì)算重復(fù)材產(chǎn)量,全國(guó)(或地區(qū))的材鋼比理論上應(yīng)該會(huì)降低。

按此思路,本文將包括冷軋薄板、冷軋薄寬鋼帶、冷軋窄鋼帶、鍍層板(帶)、涂層板(帶)、電工鋼板(帶)、焊接鋼管、其他鋼材等的重復(fù)材產(chǎn)量從全國(guó)鋼材產(chǎn)量中剔除后,重新計(jì)算得到各年的材鋼比[其中,2018年以后的鋼材產(chǎn)量,還將中小型型鋼、鋼筋、無(wú)縫鋼管等3個(gè)品種可能存在的重復(fù)材(隨著冷軋形變熱處理技術(shù)在高延性冷軋帶肋鋼筋生產(chǎn)過(guò)程中的應(yīng)用,鋼筋這個(gè)一般被認(rèn)為一次材的產(chǎn)品也出現(xiàn)了不少二次材),按合計(jì)產(chǎn)量2000萬(wàn)噸的估算規(guī)模進(jìn)行了剔除]。

經(jīng)過(guò)調(diào)整后的全國(guó)材鋼比,自2017年起已降至1.0以下,與當(dāng)前鋼鐵行業(yè)的鋼材成材率差得不多。由此,本文認(rèn)為前述推測(cè)成立,即重復(fù)材的增加是推高全國(guó)材鋼比的重要原因。

調(diào)坯軋材、委托加工對(duì)材鋼比的提高也有一定影響

按照前述方法,本文對(duì)部分材鋼比較高的地區(qū)近10年的材鋼比重新計(jì)算,得到的新的材鋼比相較未處理前的材鋼比都有不同程度的下降,一些地區(qū)的材鋼比能降至1.0以下,但天津、浙江等地經(jīng)調(diào)整后的材鋼比也相對(duì)較高。

調(diào)坯軋制的重復(fù)材推高了天津材鋼比。

天津的材鋼比近10年長(zhǎng)期處于3.0以上的相對(duì)高位,經(jīng)前述方法調(diào)整后所得到的材鋼比也基本在2.0以上。筆者認(rèn)為,這種結(jié)果除與其鋼材產(chǎn)品中管材、板材等重復(fù)材品種所占比重較大有關(guān)外,應(yīng)還與其所產(chǎn)鋼材不少出自調(diào)坯軋材有關(guān)。

數(shù)據(jù)顯示,近些年天津市熱軋窄鋼帶、無(wú)縫鋼管、焊接鋼管等產(chǎn)品的合計(jì)產(chǎn)量在鋼材總量中的比重已超過(guò)30%,生產(chǎn)這些鋼材所耗用的粗鋼(鋼坯)除天津本地自產(chǎn)外,還需從外地調(diào)入一部分。例如天津友發(fā)集團(tuán),作為全國(guó)最大的鋼管生產(chǎn)企業(yè),鋼管年工序產(chǎn)量已突破2000萬(wàn)噸,但所用鋼坯基本上購(gòu)自于外省。

據(jù)此,筆者認(rèn)為重復(fù)材疊加調(diào)坯軋材,即調(diào)坯軋制的重復(fù)材,把天津的材鋼比推到了較高位置。

調(diào)坯軋材和外委加工合力推高浙江材鋼比。

2015年,浙江省委、省政府從杭州城市布局調(diào)整和產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的高度出發(fā),于當(dāng)年底前關(guān)停了杭鋼半山鋼鐵基地。

自此,浙江省的鋼鐵產(chǎn)業(yè)開(kāi)始以鋼材加工(軋鋼)為主。此外,浙江的鋼鐵企業(yè)還主要生產(chǎn)冷軋板帶、鍍鋅板帶、無(wú)縫管等高附加值產(chǎn)品。這些企業(yè)通常自己不生產(chǎn)粗鋼,而是從外省(如河北、江蘇、山東等)購(gòu)買鋼坯,之后在本地進(jìn)行軋制、鍍鋅、冷軋等深加工,生產(chǎn)出高附加值的鋼材產(chǎn)品。這種“外購(gòu)粗鋼+本地加工”(即調(diào)坯軋材)且多為重復(fù)材的模式,導(dǎo)致浙江省的鋼材產(chǎn)量遠(yuǎn)高于本地粗鋼產(chǎn)量。

另外,杭鋼半山基地退出鋼鐵產(chǎn)能后,還委托外省企業(yè)進(jìn)行貼牌生產(chǎn)。按照產(chǎn)量統(tǒng)計(jì)的“所有權(quán)原則”,這些鋼材產(chǎn)量,在數(shù)據(jù)上都要?dú)w屬于浙江省,這也會(huì)在一定程度上推升浙江省的材鋼比。

“被委托”是推高重慶材鋼比的新因素。

重慶的鋼鐵產(chǎn)業(yè),也是以軋鋼和深加工為主,煉鋼能力相對(duì)較弱。許多企業(yè)專注于將粗鋼加工成高附加值的鋼材產(chǎn)品(如板材、管材、型材等),導(dǎo)致鋼材產(chǎn)量高于粗鋼產(chǎn)量。

另外,重慶某大型鋼鐵企業(yè)基于其所在集團(tuán)內(nèi)部總量指標(biāo)調(diào)控原則,近幾年在部分時(shí)段作為“被委托方”進(jìn)行粗鋼冶煉生產(chǎn),而“委托方”則是集團(tuán)下屬的其他企業(yè),這些企業(yè)都在重慶之外。按照產(chǎn)量統(tǒng)計(jì)的“所有權(quán)原則”,重慶這家大型鋼鐵企業(yè)“被委托”生產(chǎn)的這些粗鋼產(chǎn)量,并不屬于其所在的重慶市,這在一定程度上相對(duì)減少了重慶的粗鋼產(chǎn)量,進(jìn)而推高其材鋼比。

除了上面提到的重復(fù)材、調(diào)坯軋材、委托加工等因素,新技術(shù)、新工藝在鋼材生產(chǎn)中的應(yīng)用和普及,統(tǒng)計(jì)誤差等因素,也會(huì)在一定程度上推高材鋼比。

隨著新技術(shù)、新工藝在鋼材生產(chǎn)中的應(yīng)用和普及,一些以往基本沒(méi)有重復(fù)材或其中重復(fù)材產(chǎn)量可以忽略不計(jì)的鋼材品種,重復(fù)材的比重越來(lái)越大,如隨著冷軋形變熱處理技術(shù)在高延性冷軋帶肋鋼筋生產(chǎn)過(guò)程中的應(yīng)用,導(dǎo)致鋼筋中的二次材大量增加。

一些企業(yè)在上報(bào)統(tǒng)計(jì)數(shù)據(jù)時(shí),誤將粗鋼當(dāng)作中間產(chǎn)品未將其上報(bào),這導(dǎo)致企業(yè)所在地區(qū)乃至全國(guó)粗鋼產(chǎn)量相對(duì)減少,一定程度上推高企業(yè)所在地區(qū)乃至全國(guó)的材鋼比。近幾年,福建、廣西、江蘇、浙江、山東等省的少數(shù)企業(yè)曾分別出現(xiàn)過(guò)這種情況。

未來(lái)預(yù)測(cè)與展望

可以預(yù)見(jiàn),隨著我國(guó)工業(yè)現(xiàn)代化進(jìn)程的加速,尤其是制造業(yè)攀“高”向“新”步伐的加快,國(guó)內(nèi)鋼材產(chǎn)品為滿足工業(yè)制造業(yè)的需求,其中的二次材比重必然會(huì)進(jìn)一步提升。同時(shí),新技術(shù)、新工藝在鋼材生產(chǎn)應(yīng)用中的范圍擴(kuò)大,也會(huì)推動(dòng)重復(fù)材的增加,相應(yīng)的,材鋼比也會(huì)隨之進(jìn)一步提升。

《中國(guó)冶金報(bào)》(2025年03月26日 07版七版)