劉慧峰

在經歷了10月上中旬的沖高回落之后,10月下旬到11月份首周,螺紋鋼期貨價格基本以區間震蕩為主。截至11月8日當周(11月4日—8日),螺紋鋼期貨主力合約2501價格和華東現貨價格相比10月下旬低點分別上漲了67元/噸和80元/噸,漲幅基本在2%左右。

11月份之后,螺紋鋼市場將進入弱現實和強預期的博弈之中,缺乏共振因素,故螺紋鋼價格可能會繼續延續區間震蕩。

螺紋鋼需求頂部確立

但需關注政策端支持

10月下旬以來,螺紋鋼的基本面持續走弱。但10月下旬到11月上旬這段時間,螺紋鋼價格走勢受基本面影響并不大,主要是跟隨宏觀面消息波動。特別是11月份首周,美國大選、美聯儲議息會議以及全國人大常委會對于化債的方案相繼落地,所以這段時間,螺紋鋼期現貨價格的走勢均表現得比較“糾結”,并沒有形成趨勢性行情。

11月份之后是建筑鋼材消費淡季,螺紋鋼需求會逐步回落。而今年螺紋鋼需求表現相比往年同期更弱一些,庫存在10月份第3周見底,之后連續4周回升,且今年累庫的時間節點相比往年提前了4周~5周。周表觀消費量也從10月份第3周的257.84萬噸回落至228.59萬噸。

同時,11月份之后,螺紋鋼市場的關注焦點將從旺季需求情況轉向冬儲邏輯,從目前了解到的情況看,今年貿易商對于冬儲的態度是非常謹慎的,除非價格能到一個低位,否則出現大范圍冬儲的概率不大。

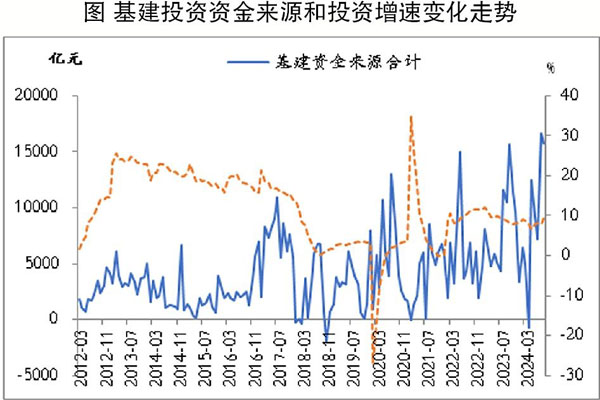

但政策端的支持也不容忽視,10月下旬以來,高層會議中多次強調要努力實現全年經濟社會發展目標。而根據前3個季度4.8%的經濟增速估算,第4季度GDP增速要達到5.3%才可能完成。而剩余兩個月中,基建和耐用品消費可能是重要的抓手。事實上,9月份廣義基建投資增速大幅回升至17.48%,相比8月份回升11.27個百分點,且當月專項債發行額創出1.03萬億元的高位,財政存款余額也出現了3個月以來的首次環比下降。

另外,11月8日,全國人大常委會通過了《國務院關于提請申請增加地方政府債務限額置換存量隱性債務的議案》,提出每年新增2萬億元的債務置換額度,并在地方專項債中安排8000億元用于化債,將極大緩解地方政府隱性債務壓力,在建項目進度差、資金無法落實等情況可能會有改觀,因此,11月—12月份不排除會有項目集中開工情況出現,基建投資可能會呈現出“淡季不淡”的特征,螺紋鋼需求也會得到相應提振。

鋼企利潤有所回落

但供應回落過程或較為曲折

因鋼材價格沖高回落,10月下旬之后,鋼企利潤面有所收窄,相應鐵水及鋼材產量均有不同程度的回落。全國247家鋼企日均鐵水產量從10月底的235.69萬噸回落至234.06萬噸,累計下降1.63萬噸;五大品種鋼材產量最新數據則為861.49萬噸,相比10月底高點下降19.09萬噸。

不過,需要引起注意的是,雖然鋼企利潤有所回落,但整體尚可。根據筆者測算,長流程螺紋鋼利潤依然在190元/噸左右,全國247家鋼企中的盈利鋼企占比為59.74%,所以這一盈利水平并不支持長流程鋼企產量出現大幅下降。

短流程鋼企也是如此,谷電利潤在250元/噸以上,平電則處于盈虧平衡點附近。同時,11月份的前8天(11月1日—8日),300家鋼企日均廢鋼到貨量均值為52.37萬噸,和10月份的52.89萬噸基本持平。加之11月—12月份基建存在“淡季不淡”的可能,耐用品消費的刺激政策也可能進一步加碼。在這種情況下,鋼材供應的回落過程必然是曲折的。因此,從產業鏈角度講,雖然當下鋼材需求的回落速度略快于供給,但短期并不具備大幅負反饋的條件。

政策加碼預期或持續至年底

第4季度基建需求存在超預期可能。另外,11月8日全國人大召開的記者會上僅詳細闡述了化債的具體方案,而對于之前市場一直關注的房地產稅收調整、專項債收購存量商品房以及針對國有大行注資等政策并未出臺,不過也強調了支持房地產市場健康發展的相關稅收政策已經報批,近期有望推出。

國有大行注資的工作正在加快推進中,專項債收購限制土地和存量商品房的工作正在抓緊研究細則,推動加快落地。同時,繼10月12日發布會之后,再次強調了中央政府的舉債空間和赤字均有較大提升空間。可以預見的是,第4季度中央政治局會議、中央經濟工作會議以及明年3月份的全國兩會仍然會有一系列利好政策出臺。

從以往黑色系板塊的歷史走勢來看,第4季度基本面偏弱是市場眾所周知的情況,在這一階段往往是宏觀因素對板塊走勢影響更大。所以螺紋鋼價格自3300元/噸(高爐及電爐谷電成本)繼續向下的空間可能并不大。

綜合上述分析,11月—12月份螺紋鋼市場可能繼續處于疲弱的基本面和政策強預期的博弈之中,宏觀面因素對市場走勢影響更大,所以螺紋鋼價格預計仍以寬幅震蕩為主,繼續下跌空間有限,但上方空間亦會受到疲弱基本面的限制。

《中國冶金報》(2024年11月14日 03版三版)