程鵬

國外方面,美聯儲議息會議結果偏“鴿派”,市場對通脹的擔憂有所緩解。3月份美聯儲議息會議決定維持4.25%~4.5%基準利率。美聯儲維持今年內兩次降息的預測不變,短期有助于緩解市場因擔憂供給側通脹失控(關稅隨意性和反復性)而無法降息的緊張情緒。

國內方面,貨幣政策定力偏強,短期降準降息必要性偏低。3月21日,中國人民銀行貨幣政策委員會召開2025年第1季度例會,建議加大貨幣政策調控力度,提高貨幣政策調控前瞻性、針對性、有效性,根據國內外經濟金融形勢和金融市場運行情況,擇機降準降息。保持流動性充裕,引導金融機構加大貨幣信貸投放力度,使社會融資規模、貨幣供應量增長同經濟增長、價格總水平預期目標相匹配。貨幣政策操作路徑可能呈現降準優先于降息的“兩步走”模式:3月—6月份或成為第1次降準窗口期,通過0.5個百分點降準釋放約1萬億元流動性對沖政府債供給沖擊;降息時點則需視CPI(消費者物價指數)、PMI(采購經理指數)等數據表現,銀行負債端成本走勢及外部壓力增長趨勢而定,銀行負債端成本下行將打開降息空間,CPI連續低于1%、PMI持續收縮、美國再度對華額外加征關稅等因素均將強化降息必要性。

房地產投資繼續偏弱,1月—2月份新開工面積同比下降29.6%,相比2024年12月份降幅擴大;竣工面積同比下降15.6%,相比2024年12月份有一定改善,但也仍處在低位。

基建投資保持高韌性,1月—2月份不含電力的狹義基建投資累計同比回升至5.6%,而電力、熱力、燃氣及水生產和供應業同比增長25.4%,主要原因是儲備項目的審批推進及化債約束的松綁,帶動基建開年環節的發力?;▽嵨锕ぷ髁啃枨笠话銜笃谥饾u傳導至商品需求上。

上周(3月17日—21日,下同)黑色系期貨震蕩偏弱運行,鋼材及碳元素價格創出2024年國慶節以來新低,短流程谷電成本及焦煤長協倉單成本提供價格支撐,鋼材表觀需求量維持增長態勢,庫存持續減少,整體價格坍塌風險偏小,鐵礦石供給端大幅回升對沖需求超預期增量,港口庫存小幅累積,短期黑色系期貨價格的下探空間有限。

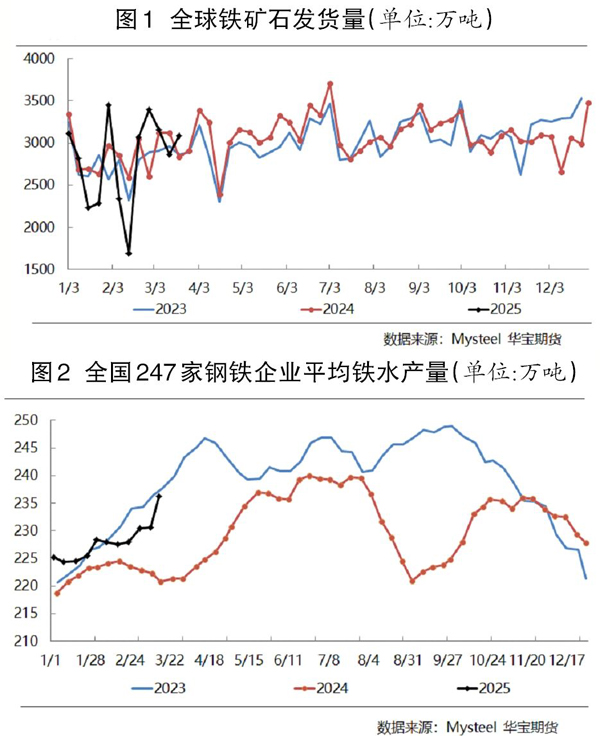

供應方面,主流礦發運量小幅回升,主要是巴西鐵礦石發運量小幅回升,澳大利亞鐵礦石發運量恢復至中位偏高水平,非主流礦供應保持相對偏弱。鐵礦石到港量達到歷史同期峰值后回落至中位偏高水平,預計3月份供給端將處于回升周期但環比增量相對可控,供給端支撐力度逐步減小。同時,4月份鐵礦石到港量將表現為環比繼續大幅增加。

需求方面,鐵礦石需求整體處于回升階段,本期鐵水產量增加超出預期但后期增長空間偏小。調研數據顯示,截至3月15日,全國247家樣本鋼廠日均鐵水產量為236.26萬噸,環比增加5.67噸,同比增加14.7萬噸。主要原因在于,隨著鋼材持續去庫存,前期檢修的高爐陸續復產;高爐檢修發生在河北、河南等地區,河南高爐主要因環保原因進行停爐檢修,河北高爐為常規檢修。短期來看,高爐集中性復產告一段落,疊加高爐利潤水平顯著降低,預計后續高爐復產數量大幅減少。鋼材表觀需求量穩中有增,但處于頂部區間,鐵礦石需求同樣存在見頂回落的預期。

庫存方面,鋼廠庫存絕對水平和相對水平均低于去年同期且呈現下滑趨勢,鋼廠日耗遠高于去年同期,這說明鋼廠對后市的態度依然保持謹慎,高日耗與高鐵水相配。港口鐵礦石庫存出現小幅累庫,預計上周庫存就是上半年的庫存低點(全國45港鐵礦石庫存為1.44億噸),近3周到港量均值已經修復至去年同期水平,預計后期將繼續回升,疏港量水平高于去年同期,預計港口鐵礦石庫存維持累積態勢,對價格形成壓力。

綜上所述,鐵礦石短期需求回升幅度超預期,但供給端增量對沖需求增量,港口庫存出現累積,當前鋼材價格重心不斷下移及鋼廠利潤持續收縮,且市場對鐵礦石需求增加的預期偏弱,海外礦發運量回升及國產礦開工率增加均削弱供給端支撐力度。當前鐵礦石供需關系由階段性平衡偏緊轉向平衡偏寬松,鐵礦石期現價格中樞將下移,筆者預期鐵礦石2505合約價格為760元/噸~790元/噸,對應普氏62%鐵礦石價格指數為98美元/噸~102美元/噸,價格高度取決于螺紋鋼價格。

《中國冶金報》(2025年03月27日 03版三版)