鋼鐵工業是一個國家的經濟根基,是一國現代化、工業化的象征。縱觀目前已完成工業化的美國、日本、歐洲發達國家,無一不曾是全球鋼鐵生產前十位的大國,英國、美國、德國(前西德)、前蘇聯、日本都曾坐上全球粗鋼產量“頭把交椅”,目前依然在全球鋼鐵生產領域占有一席之地。法國、意大利等發達國家,也曾是全球前十的粗鋼生產國,其現階段的鋼鐵冶金技術依然處于行業領先位置。

2020年,我國粗鋼產量創10.65億噸的峰值記錄,之后連續3年小幅震蕩但依舊保持在10億噸以上的水平。2024年,我國黑色金屬冶煉和壓延加工業累計利潤已連續8個月為負。今后,如何應對峰值區間挑戰,解決行業由大轉強的問題?也許,作為雄踞全球首位數十年的經濟體,美國鋼鐵行業的發展歷程能夠給我國提供更多的思考和借鑒。

美國鋼鐵工業發展歷程簡述

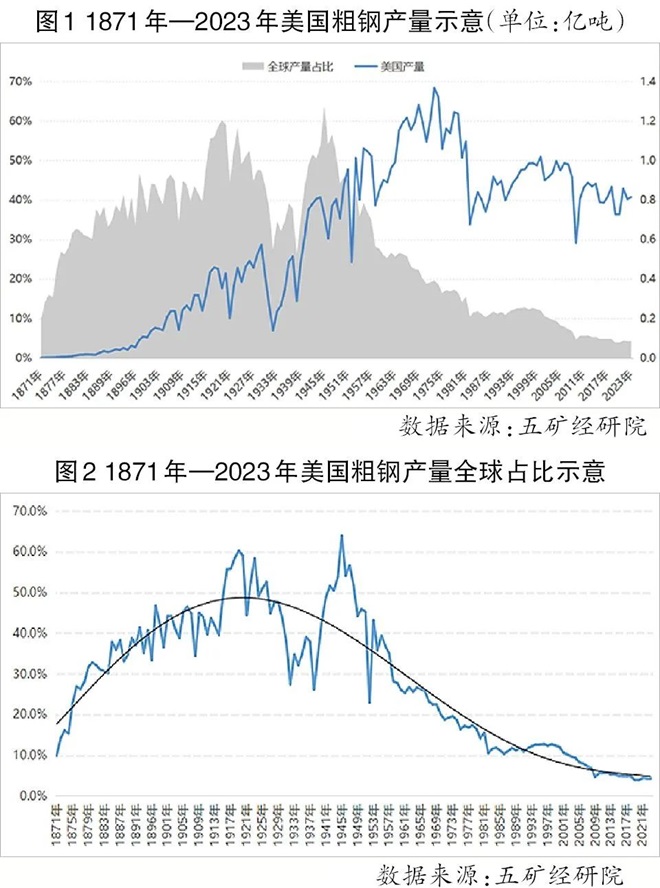

美國自1860年有粗鋼產量記錄迄今,已有160余年的歷史。“南北戰爭”結束后的1867年—1868年,安德魯·卡內基引入轉爐和平爐煉鋼法,美國也由此正式開始了近現代鋼鐵工業的發展和大規模工業化進程。1886年,美國粗鋼產量達到260萬噸,首次超過英國成為全球最大的粗鋼生產國。1890年,美國粗鋼產量首次突破400萬噸并開始領跑全球,直至1971年被前蘇聯所超越,歷時80余年。而美國正式退出全球粗鋼產量“前三甲”行列的時間是2015年,但直至2023年,美國仍以8140萬噸粗鋼產量列全球第4位。

鋼鐵行業的快速發展支撐美國在第一次世界大戰前,完成了由一個農村化國家向以城市化為主的經濟結構的轉變,而其大規模工業化也刺激了該國鋼鐵行業的快速發展。上世紀的兩次世界大戰,對鋼鐵的巨大需求更是強有力地拉動了美國鋼鐵業的發展。1919年,美國粗鋼產量全球占比首次超過60%,而1945年的美國粗鋼產量占比更是達到63.9%的歷史最高紀錄。1973年,美國粗鋼產量創下該國1.3681億噸的最高紀錄。

歷史數據顯示,1953年—1981年,美國幾乎獨享全球粗鋼產量“億噸俱樂部”長達28年,這也是美國鋼鐵行業的絕對峰值區間。1981年后,隨著美國逐漸完成工業化,粗鋼需求量下降,美國粗鋼產量逐漸向下滑落,最低至次貸危機影響下2009年的5819.2萬噸,但1981年—2023年(42年)總體依舊保持了8700萬噸左右的年產粗鋼水平。

當前,美國鋼鐵工業已經度過了粗鋼產量峰值區,其退出粗鋼峰值區或以8600萬噸粗鋼為標志,即自2016年后,這一數值相當于美國粗鋼產量峰值區均值的79%。

縱觀整個美國鋼鐵工業自1871年開始有連續粗鋼產量記錄以來至2023年150余年的整體發展歷程:1871年,美國粗鋼產量全球占比不足9.8%;2003年,美國粗鋼產量數據重新回落至9.7%左右,此后占比逐年下降,至2023年,美國粗鋼產量全球占比僅為4.3%,完成了150余年“潮起潮落”的輪回。從這個意義上講,美國已經完成粗鋼產量峰值區間運行,到達平穩運行階段。

美國面對鋼產量峰值問題的措施與方法

經梳理,筆者發現,美國鋼鐵工業面對粗鋼產量峰值問題的措施與方法主要有如下幾條:

第一,兩次世界大戰的“漁利”說明鋼鐵對國家經濟與安全的重要性。自人類進入鐵器時代以來,鋼鐵始終為戰爭所必需。兩次世界大戰期間,美國作為遠離主戰場的“大后方”,可以從容開展鋼鐵生產,使得粗鋼產量在兩次世界大戰期間節節攀升,而且美國還在戰后向各參戰國大量輸出以鋼材為載體的工業制成品,獲取高額回報。二戰后,美國又先后發動了朝鮮戰爭和越南戰爭,戰爭帶來的對鋼鐵產品需求的增加,延長了其粗鋼峰值區間,減小了粗鋼產量下行壓力對經濟的影響。

第二,國家政策的有力干預是美國鋼鐵工業的“抗衰阻尼”。二戰后,“大發戰爭財”的美國迎來其經濟發展的“黃金三十年”。在此期間,借助美元與黃金掛鉤、科技的優勢和盟友間的力量,美國經濟迅速發展并領跑全球。經濟的增長刺激了鋼鐵消費,并拉動鋼鐵企業生產的積極性。1973年,美國粗鋼產量達峰后(1.369億噸),美國鋼鐵行業同樣受到大規模的產能過剩、需求下行、工會活動帶來的成本上升等問題。面對這些問題,美國政府對內利用資本力量推動“大魚吃小魚”,對外利用反傾銷法案等手段和措施,對威脅到美國鋼鐵行業的其他國家(地區)鋼鐵產品征收歧視性保護關稅,保護其國內鋼鐵市場運行穩定,打壓受制裁國的發展。自那時起,無論是日本、德國(前西德)還是之后的歐盟、中國,都曾多次受到美國不同程度的打壓和干擾。其實,早在19世紀,美國就曾利用關稅壁壘等措施,有效保護和扶植了卡內基鋼鐵公司等一大批美國骨干鋼鐵企業。

同時,我們必須注意到,美國是建立在汽車和鋼材基礎上的國家,其國內對鋼鐵有著可觀的需求。數據顯示,1970年,美國粗鋼產量達到1.19億噸時,當年還凈進口鋼材124萬噸,如果按此比例計算,相當于2023年我國生產10.19億噸粗鋼的同時,還凈進口了1000萬噸以上的鋼材。這充分反映了美國在其經濟增長期間對鋼材的巨大需求,以及在實施反傾銷及關稅壁壘時,其國內需求能夠有效支撐該國鋼鐵的生產而不至于產生較大的供需矛盾。正是在美國政府保護政策的干預下,美國鋼鐵工業粗鋼產量得以在峰值區間超長時間延續。美國鋼鐵工業這種“以延長粗鋼峰值區間減緩粗鋼產量峰值后的劇烈震蕩”的做法,大大增強了美國鋼鐵行業的“抗衰阻尼”。

第三,“大浪淘沙”下的有效整合增強了鋼鐵企業市場競爭能力。19世紀70年代,美國在五大湖附近集中了近千家鋼鐵企業。作為近現代美國鋼鐵工業的奠基人安德魯·卡內基,1901年,在當時美國政府的支持下,利用資本力量,以卡內基鋼鐵公司為基礎,整合了幾十家鋼鐵企業,成立了美國鋼鐵公司(US STEEL)。美國鋼鐵公司是美國最大的鋼鐵跨國企業,一度占據了美國粗鋼產量的65%,產品覆蓋絕大部分鋼鐵品種。截至目前,美國鋼鐵公司依舊是美國鋼鐵市場和鋼鐵原料市場的寡頭之一。

長期以來,美國通過資本的力量,推動其國內鋼鐵企業合并與兼并重組,不斷逼迫落后產能或小規模產能退出市場,從而逐漸形成其國內鋼鐵行業的寡頭競爭格局。各寡頭企業在局部細分市場形成高度集中的份額,避免了同質、激烈競爭,不斷鞏固和增強了美國鋼鐵企業參與國際競爭的能力。經過多年多次的兼并重組,目前美國鋼鐵行業已經形成了以美國鋼鐵公司(US Steel)、紐科鋼鐵公司(Nucor)、克利夫蘭-克里夫斯公司(Cleveland-Cliffs)、鋼動態公司(Steel Dynamics)、安賽樂米塔爾(美國)(Accelor MIttal USA)公司等少數企業為龍頭的寡頭壟斷格局。2023年,上述5家企業的粗鋼合計產量約7500萬噸,占當年美國粗鋼總產量(8140萬噸)的92%以上。經過多年的“大浪淘沙”,美國鋼鐵行業用了百余年時間,有效扶植和培育了具備足夠市場競爭能力的寡頭企業,繼而優化了美國國內鋼鐵市場的競爭秩序,保障了美國在其發展的各個時期經濟與國家安全所需的鋼材供應。

第四,先進管理體制疊加領先的信息科技水平確保美國鋼鐵行業保持競爭力。在美國鋼鐵工業早期發展階段,美國從英國大量引進當時處于先進水平的煉焦技術、熱風爐、平爐煉鋼以及型材、涂鍍工藝,并以其為基礎加以發展、創新,使其粗鋼產量一舉超越英國居全球首位。上世紀中葉,伴隨著世界首臺計算機的產生和計算機網絡乃至互聯網的誕生,美國將其在電子、信息、科技上的優勢應用于鋼鐵行業。技術領先在支撐美國完成工業化的同時,也支撐了美國鋼鐵工業平穩完成峰值運行。美國“鋼鐵大王”安德魯·卡內基就是第一個在鋼鐵加工中充分利用新技術打造規模經濟優勢的企業家。也正是新技術的應用才使美國鋼鐵公司(US STEEL)一度成為世界最大的工業公司。雖然美國一度將經濟發展的重點由鋼鐵行業轉向高新技術、服務等其他產業,但其鼓勵國內鋼鐵企業進行技術改造升級、鼓勵科技研發的宗旨從未改變,尤其是近年來,在“制造業回國”的呼聲中,美國國內對鋼鐵行業的關注度再次提升。正是源于對創新和技術研發的高度重視,美國鋼鐵行業才得以在發展的不同時期都獲得足夠的行業競爭力和國際市場話語權。

對我國鋼鐵發展的啟示

綜合以上分析,美國應該是目前全球寥寥可數的度過粗鋼峰值區的國家。美國160余年的近現代鋼鐵工業發展歷程為剛剛進入粗鋼產量峰值區間,并正大踏步邁向高質量發展的中國鋼鐵工業提供了重要的啟示。

一是國家在鋼鐵行業不同發展階段的針對性政策是行業健康發展的重要保證。鋼鐵行業是國家經濟發展與國家安全的基石。縱觀人類近現代發展史,世界上沒有一個時期、一個國家可以脫離鋼鐵工業而屹立于世界民族之林。雖然美國政府在某些時段也更加看重其他行業對其經濟的帶動作用,但其對鋼鐵行業的關注度從未降低,在不同歷史發展階段都提供了關鍵且必要的保護。昔日美國“鋼都”底特律已顯破敗,而美國鋼鐵工業依然“矍鑠”。應該說,美國鋼鐵行業自登上全球粗鋼產量首位至今的近140年尤其是在粗鋼產量達峰后的50余年時間內“毫無衰退”的最主要原因,就在于美國國家政府的針對性政策干預。對我國而言,國家應在粗鋼產量剛剛達峰和鋼鐵工業邁向高質量發展之際,制定基于國家層面的、統一的、長期合理的產業政策和細致周密的市場監測體系。一旦鋼鐵行業受到市場干擾和沖擊,迅速做出反應,采取必要的嚴格的保護措施,確保鋼鐵行業長期健康發展。

二是有效兼并重組是提高行業集中度和規模效應的必然途徑。從美國鋼鐵行業的發展情況并參考日本等其他國家的數據可以看出,在完成工業化的發達資本主義國家,其國內排名前3位或者前5位鋼鐵企業的粗鋼產量占比極高,行業形成極高的寡頭壟斷格局,一定程度上有利于行業的規模化發展和差異化經營,提高企業在全球整體市場的競爭能力。反觀我國鋼鐵行業的競爭格局,即便已經擁有中國寶武這樣年產粗鋼1.3億噸以上的國際巨無霸型鋼鐵企業,但列入鋼協統計的重點國有鋼鐵企業的粗鋼產量僅占全國總量的不足四成;列入世界鋼協2023年全球TOP10的鋼鐵企業中,中國企業就占據了六席,而這6家鋼鐵企業的粗鋼產量之和只占2023年中國粗鋼產量的33%。“群雄逐鹿”的競爭格局并不利于我國鋼鐵行業進入產量峰值區間后的健康發展,“各自為政”的發展思路難以在面對嚴峻市場問題時統一行動。因此,建議國家考慮設立必要的鋼鐵行業兼并重組發展資金,通過有吸引力的政策,鼓勵鋼鐵企業橫向重組和產業鏈企業縱向兼并,大力提高我國鋼鐵行業集中度,增強企業競爭力。

三是持續的科研投入和技術革新是提高行業企業市場競爭力的關鍵之舉。科學技術是第一生產力。放眼全球發達國家的鋼鐵企業,無一不是行業先進技術、管理創新的領先者或領跑者。德國的蒂森克虜伯、意大利的達涅利、日本的新日鐵鑄金、總部設在比利時的安賽樂米塔爾,無一不是鋼鐵行業某一領域的領軍人物。雖然近年來我國鋼鐵行業通過引進、吸收及改良、創新,科技水平和生產技術有了長足的進步,但在鋼鐵行業的某些領域,如某些高端精品鋼、特殊用途鋼的冶煉工藝等方面,我國的技術和裝備水平依然落后發達國家“一個或多個身位”。因此,作為全球最大的粗鋼生產國,我們更需要居安思危、未雨綢繆。建議國家相關部門建立適合中國國情的鋼鐵工業科技發展資金,以發展鋼鐵行業新質生產力為契機,全力加快產業結構優化調整,加強技術研發與創新,積極參與和適應因技術創新帶來的企業經營變革,保證我國鋼鐵企業市場競爭能力的可持續提升。

四是粗鋼產量峰值區“道阻且長”,必須充分準備、久久為功。美國自粗鋼產量達峰至度過產量峰值區間的持續時間(1973年—2016年)超過40年,而自美國超越英國成為全球最大粗鋼生產國至度過峰值區間的時間(1886年—2016年)更長,為140年。基于以上理由,可以推斷,在未來至2050年乃至更長一段時間內,我國粗鋼產量都將保持絕對的高水平。在此期間,我國還會面臨“雙碳”和其他不可預測因素的影響。同時,我國國內經濟的高質量轉型發展也將改變原有經濟發展“三駕馬車”對鋼材需求的格局,供需矛盾將愈發嚴重。我國跨越粗鋼產量峰值區間“道阻且長”,因此,建議國家相關管理部門必須做好長遠打算、久久為功,確保我國鋼鐵行業未來長期高質量發展。

鋼鐵工業在國家經濟發展、國家安全方面依然發揮著不可替代的作用。從目前來看,中國粗鋼產量尚處于峰值區間,但這絕不意味著中國鋼鐵行業發展見頂。相反,我們有理由相信,在科技支撐下的中國鋼鐵工業將依然朝氣蓬勃,對鋼鐵行業的調整必須從多方面、多角度入手,通過發展新質生產力,確保我國鋼鐵企業在鋼鐵工業高質量發展的新征程上取得更加出色的成績。