中國鋼鐵工業協會

1月份,國內鋼材市場進入傳統淡季,鋼材價格延續窄幅震蕩走勢。進入2月份,尤其是春節后,受下游需求啟動緩慢及全國兩會帶來的宏觀預期逐漸升溫等多重因素的影響下,鋼材價格呈震蕩盤整運行態勢。

國內鋼材價格指數環比下降

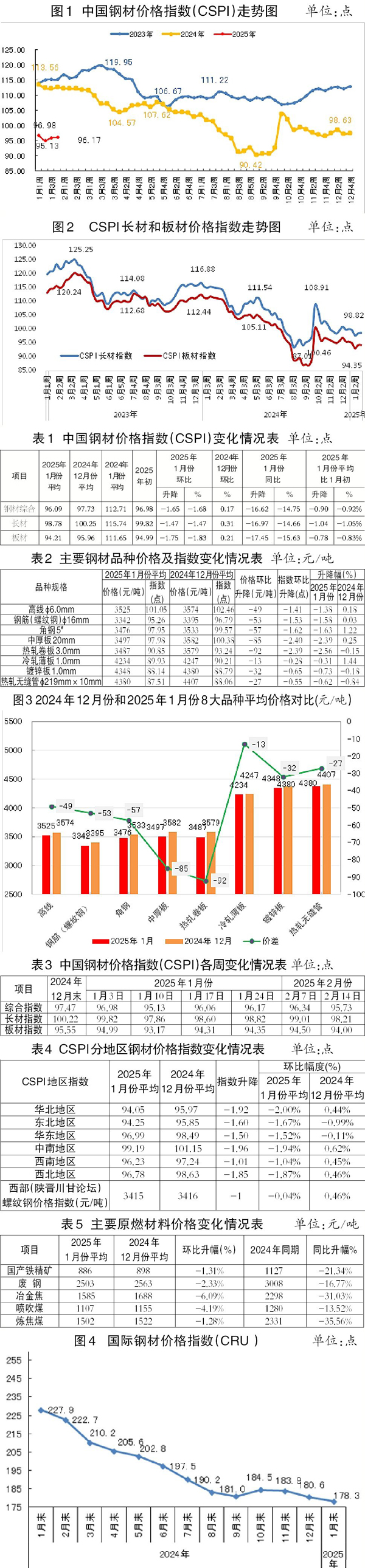

據中國鋼鐵工業協會監測,1月份,中國鋼材價格指數(CSPI)平均值為96.09點,環比下降1.65點、降幅為1.68%,同比下降16.62點、降幅為14.75%。其中,CSPI長材指數平均值為98.78點,環比下降1.47點、降幅為1.47%,同比下降16.97點、降幅為14.66%;板材指數平均值為94.21點,環比下降1.75點、降幅為1.83%,同比下降17.45點、降幅為15.63%。

截至1月末,CSPI為96.17點,環比下降1.30點、降幅為1.33%,同比下降16.50點、降幅為14.64%。

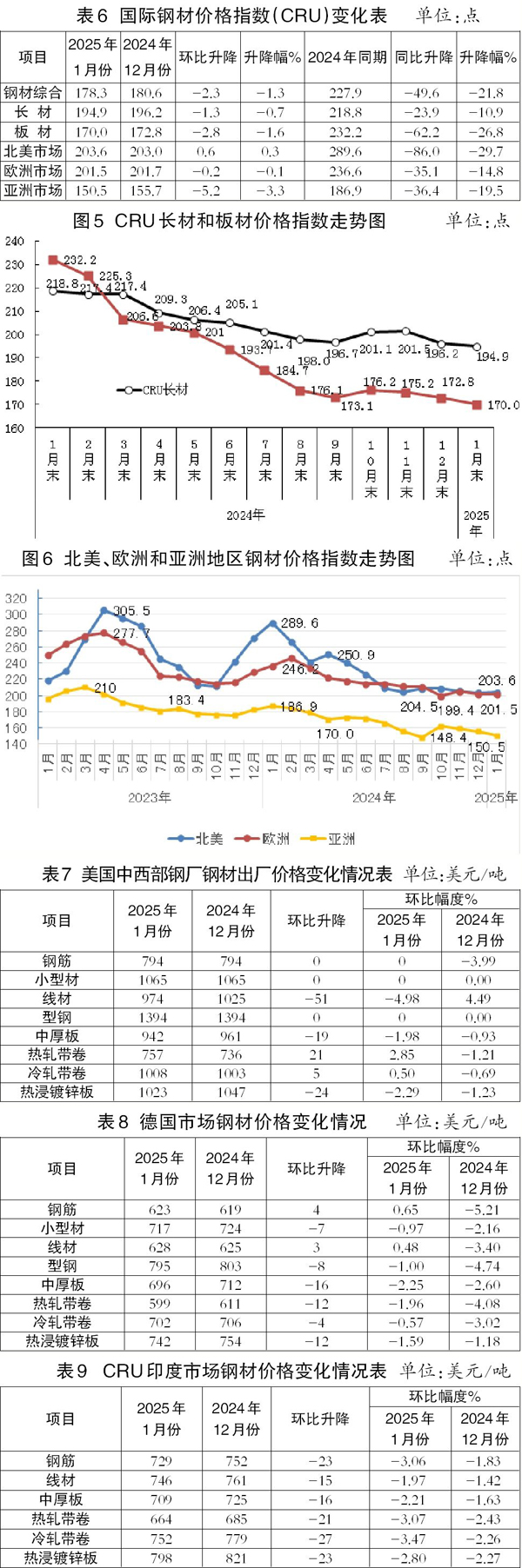

(一)長材、板材價格小幅下降,長材降幅大于板材。

截至1月末,CSPI長材指數為98.82點,環比下降1.40點、降幅為1.40%;CSPI板材指數為94.35點,環比下降1.20點、降幅為1.26%。與上年同期相比,CSPI長材、板材指數分別下降16.68點、17.39點,降幅為14.44%、15.56%。

(二)主要鋼材品種平均價格均下降。

1月份,在鋼協監測的8大鋼材品種中,主要鋼材品種平均價格均下降。1月份,熱軋卷板、中厚板、角鋼、螺紋鋼、高線、鍍鋅板、熱軋無縫管、冷軋薄板價格平均值環比分別下降92元/噸、85元/噸、57元/噸、53元/噸、49元/噸、32元/噸、27元/噸、13元/噸。

(三)近期鋼材價格指數震蕩盤整運行。

1月初,消費淡季鋼材需求加速下滑,鋼材市場仍處于供強需弱格局,價格震蕩下行。1月下旬,隨著市場情緒好轉,鋼材價格止跌回穩。進入2月份,春節后國內鋼材市場在美國、印度對中國鋼鐵產品加征關稅、下游需求啟動緩慢、國內1月份經濟金融數據強于預期、3月份兩會召開帶來的宏觀政策預期逐漸升溫中震蕩盤整運行。

(四)各地區鋼材價格指數環比均下降。

分地區來看,1月份,CSPI全國6大地區鋼材價格指數平均值環比均下降。華北地區降幅較大,下降2.00%;西南地區降幅較小,下降1.04%;中南地區、西北地區、東北地區、華東地區降幅分別為1.94%、1.87%、1.67%、1.52%。

1月份,西部(陜晉川甘論壇)螺紋鋼價格指數平均值為3415元/噸,環比下降1元/噸、降幅為0.04%。

從原燃料來看,與2024年12月份相比,2025年1月份主要原燃料各品種平均價格均下降。其中,冶金焦降幅較大,降幅為6.09%;煉焦煤降幅較小,降幅為1.28%。

國際市場鋼材價格持續下降

1月份,CRU國際鋼材價格指數為178.3點,環比下降2.3點,降幅為1.3%;同比下降49.6點,降幅為21.8%。

(一)長材、板材價格持續下降,板材降幅大于長材。

1月份,CRU長材指數為194.9點,環比下降1.3點、降幅為0.7%;CRU板材指數為170.0點,環比下降2.8點、降幅為1.6%。與去年同期相比,CRU長材指數下降23.9點、降幅為10.9%,CRU板材指數下降62.2點、降幅為26.8%。

(二)北美鋼材價格指數止跌回升,歐洲和亞洲鋼材指數均繼續下降。

北美市場

1月份,CRU北美鋼材價格指數為203.6點,環比回升0.6點、升幅為0.3%。1月份,美國制造業PMI(采購經理指數)為50.9%,環比上升1.7個百分點。1月份,美國中西部鋼廠鋼材品種中,螺紋鋼、型鋼、小型材價格保持平穩,線材價格由升轉降,中厚板、鍍鋅板價格持續下降,熱軋卷板和冷軋卷板價格均由降轉升。

歐洲市場

1月份,CRU歐洲鋼材價格指數為201.5點,環比下降0.2點、降幅為0.1%。1月份,歐元區制造業PMI終值為46.6%。其中,德國、意大利、法國和西班牙的制造業PMI分別為45.0%、46.3%、45.0%和50.9%,除西班牙PMI指數由升轉降外,其他3個地區的PMI均上升。1月份,德國市場除鋼筋和線材價格由降轉升外,其余品種均持續下降。

亞洲市場

1月份,CRU亞洲鋼材價格指數為150.5點,比2024年12月份下降5.2點、降幅為3.3%。1月份,日本制造業PMI為48.7%,環比下降0.9個百分點;韓國制造業PMI為50.3%,環比上升1.3個百分點;印度制造業PMI為57.7%,環比上升1.3個百分點;中國制造業PMI為49.2%,環比回升0.2個百分點。1月份,印度市場長材、板材價格均持續下降。

后期鋼材價格走勢分析

從宏觀經濟形勢來看,當前國際形勢日趨復雜,隨著美國特朗普政府關稅政策的實施,國際貿易保護主義抬頭愈發明顯,與此同時,國際地緣政治的不確定性也進一步增加,2025年全球經濟復蘇面臨一定挑戰。

國內來看,自2024年9月底以來,國家陸續發布了一系列政策措施組合拳。2024年12月11日—12日召開的中共中央經濟工作會議指出,2025年要實施更加積極的財政政策,提高財政赤字率,確保財政政策持續用力、更加給力。要實施適度寬松的貨幣政策,適時降準降息,保持流動性充裕。持續多年的“積極的財政政策+穩健的貨幣政策”表述,在此次中央經濟工作會議中變成了“更加積極+適度寬松”,傳遞出積極信號。由此可知,2025年宏觀政策也將以寬松為主基調,擴內需為穩經濟的重要抓手。

2024年12月27日,中國人民銀行貨幣政策委員會召開2024年第4季度例會,會議研究了下階段貨幣政策主要思路,其中提到建議加大貨幣政策調控力度,根據國內外經濟金融形勢和金融市場運行情況,擇機降準降息。2025年1月3日—4日,2025年中國人民銀行工作會議再次提到“擇機降準降息”,2025年第1季度有望適時降準降息,為實體經濟提供更多的資金支持。

2月5日,國務院總理指出要錨定發展目標因時因勢加大逆周期調節力度,敢于打破常規推出可感可及的政策舉措,及時回應關切加強政策與市場的互動,2025年的政策力度有望加大,提振市場信心。

在原燃料供給寬松的背景下,鋼材價格仍主要受市場供需兩端影響。總的來看,春節后的需求啟動較為緩慢,供給仍然是決定后期鋼材價格走勢的關鍵因素。

從產量來看,2月上旬,重點統計鋼鐵企業共生產粗鋼2133萬噸,平均日產213.3萬噸,日產環比增長1.1%、同比上升5.9%。1月上旬以來,重點鋼企粗鋼日產持續小幅上升。

隨著春節后需求恢復不及預期,庫存持續累積。2月上旬,重點統計鋼鐵企業鋼材庫存量為1621萬噸,環比增加86萬噸,增長5.6%;比今年初增加384萬噸,增長31.0%;比1月同旬增加362萬噸,增長 28.8%;比2024年同旬增加8萬噸,增長0.5%。2月上旬,21個城市5大品種鋼材社會庫存為940萬噸,環比增加206萬噸,上升28.1%,庫存快速上升;比今年初增加281萬噸,上升42.6%;比2024年同期減少16萬噸,下降1.7%。當前,鋼材企業庫存與社會庫存均呈現持續性累庫趨勢。

后期需要關注的主要問題

鋼材出口壓力不斷加大。2024年,針對中國鋼鐵出口產品有多達33起貿易原審案件,2025年將集中進入仲裁期,我國鋼材直接出口壓力倍增。同時,美國特朗普政府不斷加碼的關稅政策也給全球鋼材出口帶來較大壓力。2月1日,美國宣布對中國商品加征10%關稅;2月10日,特朗普簽署文件,宣布3月12日起對所有美國進口鋼鐵和鋁征收25%的關稅。2月12日,特朗普稱美國對所有貿易伙伴征收與其對美關稅“完全相等”的稅率。此外,印度鋼鐵部部長近日稱,印度可能最快在6個月內對來自中國的鋼鐵征收15%~25%的臨時稅。2月20日,韓國產業通商資源部貿易委員會宣布,決定對自中國進口的厚板征收臨時反傾銷稅,稅率為27.91%~38.02%不等。綜合來看,2025年,全球鋼鐵貿易環境將更加復雜,中國鋼鐵產品出口面臨較大壓力和挑戰,需要密切關注國際形勢變化,提前做好應對準備。

鋼鐵企業要合理及時調節生產節奏,快速適應下游需求變化。從1月份旬報數據來看,粗鋼日產持續上升,但1月份的鋼材需求較弱,鋼材市場明顯處于供強需弱格局,春節后鋼材需求恢復速度不及預期,庫存持續累積,如果鋼鐵企業保持較高的生產強度,預計市場階段性供需矛盾將有所加大,鋼材價格持續承壓。鋼鐵企業應該繼續按照“三定三不要”的經營原則組織生產,合理排產。

《中國冶金報》(2025年03月05日 07版七版)