卓桂秋

國慶節假期結束以來,宏觀樂觀情緒逐步降溫,鐵礦石估值回歸供需基本面。

10月31日,港口鐵礦石BRBF倉單價為781元/干噸,較國慶節假期前下跌38元/干噸,跌幅為4.6%;鐵礦石期貨I2501合約收盤價為781.5元/干噸,較國慶節假期前下跌40元/干噸,跌幅為4.9%。整個10月份,鐵礦石基差維持在平水附近波動。

10月份鐵礦石供需邊際轉弱

庫存重現累積

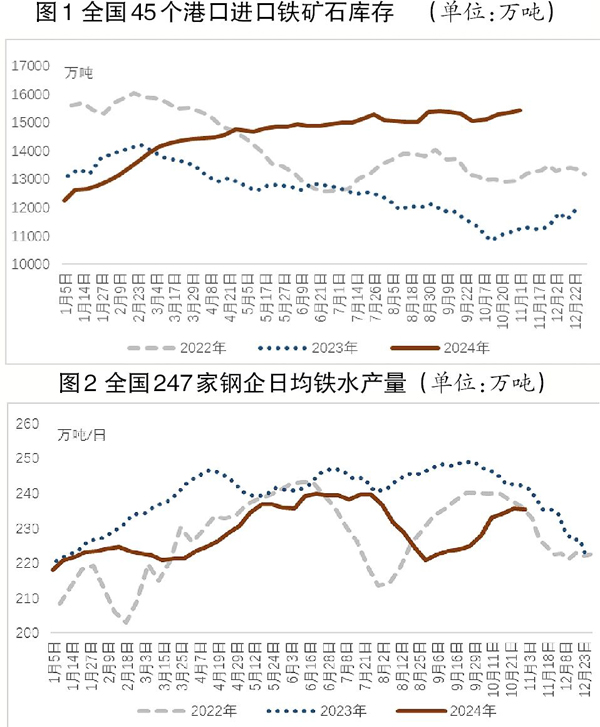

10月份,鐵礦石供需基本面呈現總量矛盾不大,但邊際轉弱的特征。從鐵礦石下游來看,鋼材供需邊際矛盾較國慶節假期前有所顯現。數據顯示,10月份五大品種鋼材供需雙增,庫存有所下降。10月底五大品種鋼材總庫存為1235萬噸,較9月份減少4.4%,連續4個月去庫存,同比減少13.1%。但10月份五大品種鋼材需求增速放緩,產量增速加快,導致去庫存速度放緩,去庫存速度較9月份下降12.9個百分點,且不及過去兩年同期去庫速度。

10月份鋼企盈利面顯著擴大,但呈現沖高回落態勢。數據顯示,10月份鋼企盈利面周均值為62.1%,較9月份大幅擴大52.4個百分點,創今年初以來新高,且高于過去兩年同期,但盈利面在10月中旬達到74.5%高位之后開始回落,月底降至61%,低于全月均值。

受盈利改善提振,10月份鋼企高爐鐵水加速復產,鐵礦石采購量增加,但月底鐵水產量有觸頂回落跡象。10月份247家鋼企日均鐵水產量為233.8萬噸,環比增長4.3%,復產速度加快。測算顯示,10月份鋼企鐵礦石采購量環比增長3.5%,較9月份提高3.3個百分點。10月份最后一周,日均鐵水產量環比減少0.22萬噸,結束前8周持續增產的局面。

在供應端,進口鐵礦石到港量增加,全國45港鐵礦石庫存重現累積。截至10月25日,全國45港進口鐵礦石到貨量較9月份同期增長5.6%。受到港量加速增長的影響,10月份全國45港進口鐵礦石庫存累積至15420萬噸,較9月底增加367萬噸。

綜上所述,10月份鐵礦石下游鋼材低位去庫存,鋼企盈利情況改善,鐵水加速復產,鐵礦石需求增加,但月底鐵水產量存在觸頂回落跡象;由于10月份鐵礦石到港量增速快于需求增速,港口進口鐵礦石庫存重現累積態勢,鐵礦石價格承壓回落。

年末鋼材需求存在放量預期

2024年剩余不到2個月時間,目前鋼材需求預期尚可,主要表現為年末基建趕工、制造業板材補庫預期。

基建方面,財政部表示,截至10月20日,各地累計發行專項債券3.63萬億元,占全年額度的93%,支持項目超過3萬個。經統計,待發額度加上已發未用資金,年內各地共有2萬億元專項債券資金可安排使用。這意味著,在今年計劃發行的3.9萬億元新增地方專項債中,將有一半左右的專項債資金在11月—12月份集中使用,基建實物工作量有望出現脈沖式增長。

制造業方面,我國10月份制造業PMI(采購經理指數)提高0.3個百分點至50.1%,時隔5個月重回擴張區間。從分項指數看,10月份生產指數提高0.8個百分點至52%,新訂單指數提高0.1個百分點至50%。筆者認為,在“兩重”(國家重大戰略實施和重點領域安全能力建設)“兩新”(新一輪大規模設備更新和消費品以舊換新)大力推進的支撐下,制造業產需兩端呈現向好態勢,利好鋼材需求。冬儲季節來臨,鋼材低庫存或放大需求彈性。十四屆全國人大常委會第十二次會議于11月4日—8日在北京舉行,市場預計會議或將揭曉財政增量政策規模。如果政策提振鋼材需求前景,那么在鋼材低庫存背景下,冬儲投機需求可能出現井噴。

第4季度鋼鐵行政限產預期弱化

國家統計局數據顯示,今年1月—9月份我國粗鋼產量為76848萬噸,累計同比減少3.6%;生鐵產量為64443萬噸,累計同比減少4.6%。若第4季度鋼材需求保持平穩,粗鋼和生鐵日均產量均保持9月份日均水平,那么,第4季度粗鋼和生鐵產量將分別達到23635萬噸和20463萬噸,同比分別增長5.5%和4.5%;全年粗鋼和生鐵產量分別為100483萬噸和84906萬噸,同比分別減少1.4%和2.5%。可見,第4季度鋼鐵供需若保持9月份的強度,那么全年鋼鐵產量可實現壓減。在此情景下,第4季度鋼鐵行政限產的預期弱化。

1月—9月份,全國247家樣本鋼企鐵水產量累計為62651萬噸,累計同比減少4.4%。若247家樣本鋼企鐵水全年產量參照統計局口徑同比減少2.5%,則意味著11月—12月份樣本鋼企日均鐵水產量將保持在247.8萬噸,較10月份最后一周的日均產量增加12.3萬噸,同比增加16.7萬噸。由此可見,11月—12月份,全國247家樣本鋼企存在增產的潛在空間。

11月—12月份鐵礦石累庫預期仍存

截至10月25日,全國45港口進鐵礦石到港量約為103132萬噸,累計同比增長5.8%;國內332家礦山企業鐵精粉產量為19771萬噸,累計同比減少1.6%。

假設11月—12月份進口鐵礦石周度到港量和國內鐵精粉周產量均維持10月25日當周(10月21日—25日)水平,則第4季度進口鐵礦石到港比第3季度增長1.2%,全年進口鐵礦石到港量同比增長4.6%;假設11月—12月份日均鐵水產量維持10月底日均產量水平,則全年鐵水產量同比減少3.7%。此時,鐵礦石平衡表顯示,11月—12月份全國45港進口鐵礦石累庫約1340萬噸至16760萬噸,月均累庫約670萬噸。

若全年進口鐵礦石到港量同比增長5.8%,鐵水產量同比減少2.5%,則平衡表顯示,11月—12月份全國45港進口鐵礦石累庫940萬噸至16360萬噸,月均累庫約470萬噸。

綜上所述,由于鐵礦石存在進一步累庫的預期,11月—12月份鐵礦石價格或在700元/干噸~800元/干噸之間震蕩偏弱運行。

《中國冶金報》(2024年11月07日 03版三版)