程鵬

宏觀方面,中美貿易摩擦升級,中期來看對我國出口貿易增長形成一定消極影響,但不影響整體出口增長勢頭。此次是對中國出口美國的所有產品加征關稅,由于鋼材直接出口比例較低(2024年鋼鐵直接出口美國比例約為0.8%),整體來看,此次加征關稅對鋼鐵間接出口(如通過在工程機械、家用電器、新能源汽車等下游用鋼領域應用而出口)的中期影響更大。短期內,國內出口企業或延續搶出口態勢或托底需求,同時關稅加征不確定性“靴子”落地,美國在通脹和高利率壓力下短期進一步加征關稅的概率較低,人民幣貶值壓力有所緩解,匯率帶來的鐵礦石價格上升壓力減小。

2024年上半年,拜登政府已經宣布對包括半導體、電池、太陽能電池和鋼鐵等在內的多種中國進口產品加征關稅,其中對鋼鐵、鋁產品征收的關稅稅率從0~17%提高到25%。當地時間2月10日,特朗普宣布對所有進口到美國的鋼鐵、鋁產品征收25%的關稅,將于3月12日生效。

短期來看,春節后需求復蘇預期仍在,疊加鋼材低庫存支撐價格,再加上碳元素成本支撐作用顯現及鐵元素供給端存在季節性收縮預期,對鋼材存在成本支撐作用,但當前鋼材價格估值偏高及宏觀偏空,黑色系價格整體謹慎樂觀。

供應方面,力拓颶風影響基本消除,澳大利亞發運恢復且處于高位,颶風影響已經在到港量上體現。第1季度屬于澳大利亞、巴西礦山的季節性發運淡季,預計供給端強度環比減弱,需關注淡季特征是否顯著。

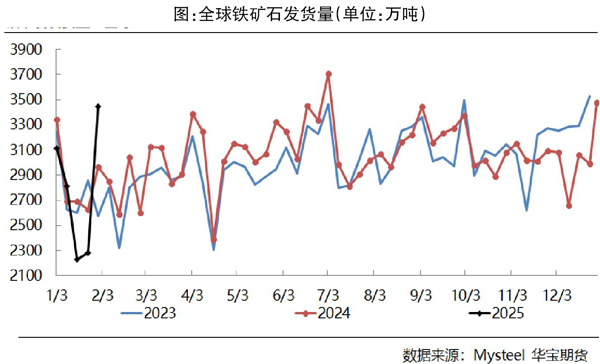

截至2月2日當周(1月27日—2月2日)全球鐵礦石發運總量為3447.3萬噸,環比增加1163.7萬噸。澳大利亞、巴西鐵礦石發運總量為2770.4萬噸,環比增加901.7萬噸。澳大利亞鐵礦石發運量為2067.1萬噸,環比增加832.5萬噸,其中澳大利亞發往中國的鐵礦石量1744.8萬噸,環比增加776.7萬噸。巴西鐵礦石發運量為703.2萬噸,環比增加69.0萬噸。

需求方面,國內鐵礦石實際需求處于淡季,隨著下游需求復蘇,加之鋼企鋼材低庫存對春節后鋼企復工復產補庫預期的支撐作用較強,同時鐵礦石價格保持強勢,提振投機需求。

據相關機構調研,春節期間個別鋼企因高爐檢修結束而進行復產,停爐檢修的鋼企較少,預計全國247家鋼企高爐日均鐵水產量增加2萬噸~3萬噸,同時因鋼材價格上漲,鋼企利潤也有所好轉。此外,春節期間鐵礦石現貨市場停擺,多數鋼企以消耗庫存為主,預計全國247家鋼企進口礦庫存或將下降1000萬噸,庫存的下降使得80%的鋼企制訂了春節后的補庫計劃,補庫品種多以主流中低品位粉礦為主。

庫存方面,據相關機構調研,全國18個主要港口中60%的企業表示港口庫存較春節前會有不同程度的累庫,推測全國47個港口累計增量預計在200萬噸附近。調研內的港口中多數表示春節期間其港口鐵礦石到港量有所增加,部分港口表示春節期間船數相對較少,鐵礦石到港量小幅下降,也有一些港口表示假期間鐵礦石到港量維持正常,無明顯變化。

綜上所述,中美貿易摩擦升級對鐵礦石中長期需求形成利空,短期鐵礦石國內需求存在回升預期,且供給端預期進入淡季,鐵礦石基本面整體維持階段性平衡偏緊預期,預計短期以區間震蕩為主,后期需關注宏觀政策影響及建筑鋼材平電成本壓力。

《中國冶金報》(2025年02月13日 03版三版)