北京時間2月8日凌晨,美國總統特朗普與日本首相石破茂結束會晤后表示,日本制鐵已經“同意對美國鋼鐵進行大量投資,而不是擁有這家公司”。特朗普說,這將是一項投資,而不是購買。

日本制鐵從全資收購美國鋼鐵公司(USS)轉向以“投資”形式深化合作(如技術授權、合資企業或少數股權投資),既是應對當前收購受阻的權宜之計,也是基于地緣政治和產業趨勢的長期戰略調整。這一轉變背后折射出跨國企業如何通過靈活策略規避風險、實現利益平衡,同時也對全球鋼鐵產業格局產生深遠影響。

一、從收購到投資的戰略調整動因

1. 規避政治風險與審查壓力

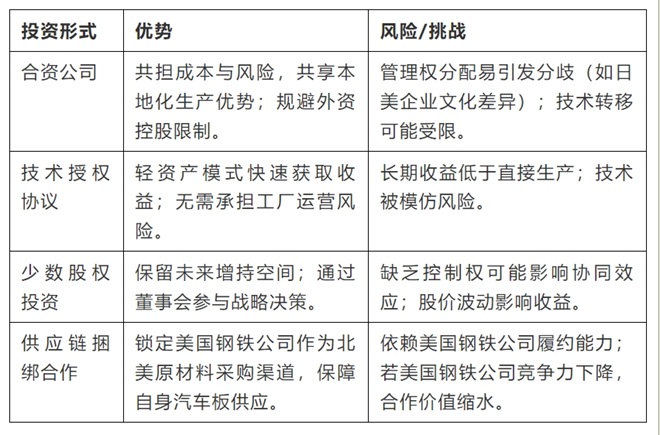

美國以“國家安全”為由否決收購后,日本制鐵若強行推進可能引發美日經貿摩擦。轉向投資模式(如成立合資公司或技術合作)可繞過美國外資投資委員會對“控制權轉移”的審查,降低政治敏感性。例如,僅持有美國鋼鐵公司20%以下股權或通過技術授權協議合作,可能被視為非控制性投資,更容易通過監管審批。

2. 降低財務負擔與違約風險

原計劃149億美元全現金收購對日本制鐵現金流構成壓力(本財年前三季凈利潤已下降18%)。改為分階段投資或資產置換(如以技術換股權),可減輕短期資金壓力,同時避免因交易失敗支付5.65億美元違約金。

3. 保留技術優勢與供應鏈協同

直接收購雖能快速獲取美國鋼鐵公司的生產網絡,但可能面臨技術泄露風險(如美國鋼鐵公司的高端板材技術)。通過技術合作或聯合研發,日本制鐵既能輸出自身綠色冶金技術(如氫還原煉鐵),又能保持核心知識產權的控制權,實現“技術換市場”。

二、新投資模式的具體形式與優劣勢對比

三、對雙方企業的現實影響

1. 對日本制鐵:短期妥協與長期機遇并存

短期利益:避免與美國政府正面沖突,維護美日同盟關系;通過技術合作維持在美國汽車、軍工客戶中的市場份額(美國鋼鐵公司供應通用、福特等企業)。

長期挑戰:無法直接整合美國鋼鐵公司產能,全球粗鋼1億噸目標受阻;需另尋海外并購標的以彌補產能缺口。

2. 對美國鋼鐵公司:輸血與轉型壓力

積極面:獲得日本制鐵低碳技術注入,加速老舊工廠改造(如印第安納州Gary工廠);借助日方資金緩解債務壓力(美國鋼鐵公司2024年負債率達68%)。

風險點:若合作限于表面,可能錯失產能升級窗口期;工會仍可能抵制外資技術團隊介入生產流程。

四、對全球鋼鐵產業格局的潛在影響

1. 供應鏈區域化加速

日本制鐵可能將原計劃投入美國的資金轉向東南亞,利用當地廉價勞動力與寬松外資政策建設新基地,形成“亞洲生產+美洲銷售”的分工體系。

2. 綠色技術競爭白熱化

雙方合作或聚焦氫能煉鋼、碳捕集等領域。若日本制鐵通過投資將技術嵌入美國鋼鐵公司生產線,可能倒逼歐洲鋼廠加快脫碳進程,引發全球鋼鐵業技術競賽。

日本制鐵的氫還原煉鋼技術可與美國鋼鐵公司的廢鋼短流程煉鋼結合,推動低碳冶金工藝在航空航天材料中的應用,降低全生命周期碳排放。

3. 地緣經濟博弈新范式

此案例為跨國企業提供了“去收購化”合作模板:在關鍵領域通過非控股投資+技術聯盟實現利益綁定,而非直接并購。

五、雙方的重要合作方向

日本制鐵與美國鋼鐵公司在航空航天材料領域的潛在合作,是雙方在收購受阻后探索戰略轉型的重要方向。通過靈活的合作模式(如技術授權、合資公司)與綠色轉型戰略,雙方仍有機會在高端材料領域實現突破。未來合作成敗將取決于美日政策協調、技術整合效率及全球供應鏈重構的進程。

1. 技術互補性與合作基礎

· 日本制鐵的鈦合金與復合材料技術優勢

日本制鐵在航空航天用鈦合金領域具備全球競爭力,其電子束熔融爐和真空電弧熔融技術可生產高純度鈦合金鑄錠,并通過Nadcap(美國航空航天和國防工業對航空航天工業的特殊產品和工藝的認證)認證成為波音、空客等企業的核心供應商。此外,其研發的碳纖維增強鋼基復合材料可滿足下一代航空器的輕量化需求。

· 美國鋼鐵公司的高端板材技術應用

美國鋼鐵公司的無頭軋制技術(QSP-DUE?)和冷軋工藝可生產高精度、高強度的厚板(如25.4毫米規格),廣泛應用于船舶制造、油氣管道及軍工領域。其鍍鋅與彩涂板材技術亦具備拓展航空航天結構件的潛力。

· 綠色冶金與智能化生產的協同

日本制鐵的氫還原煉鋼技術可與美國鋼鐵公司的廢鋼短流程煉鋼結合,推動低碳冶金工藝在航空航天材料中的應用,降低全生命周期碳排放。

2. 合作模式的可能性

· 技術授權與聯合研發

日本制鐵此前曾承諾向美國鋼鐵公司投入27億美元用于設備更新,未來日本制鐵可能通過技術授權方式向美國鋼鐵公司輸出鈦合金生產工藝,而美國鋼鐵公司可共享其高端板材的智能化軋制技術。雙方還可聯合開發新型復合材料(如碳纖維-鋼基混合材料),搶占航空材料創新高地。

· 合資企業或供應鏈綁定

成立合資公司(如專注于航空發動機部件生產)可繞過外資控制權審查。例如,日本制鐵提供鈦合金鑄錠,美國鋼鐵公司負責板材加工,形成“亞洲研發+北美制造”的分工體系。此外,雙方可通過供應鏈協議鎖定原材料采購,確保美國鋼鐵公司為日本航空企業穩定供應特種鋼材。

3. 面臨的挑戰與未來發展趨勢

· 挑戰:

美國政府將鋼鐵產業視為“國防供應鏈核心”,可能以“技術轉移風險”為由限制雙方深度合作,尤其是涉及軍工應用的相關技術。同時,美國鋼鐵工人工會(USW)擔憂技術合作導致就業機會外流,可能抵制日本制鐵技術團隊的介入。此外,本土競購方克利夫蘭-克里夫斯與紐柯的聯手施壓,可能進一步分化合作基礎。此外,還面臨歐洲鋼鐵企業(如安賽樂米塔爾)在航空材料領域的技術競爭,可能擠壓雙方合作的市場空間。

· 未來發展:

雙方可聯合投資氫能煉鋼、碳捕集等技術,開發符合國際航空減排標準(如CORSIA)的低碳材料,爭取政策補貼與市場先機。日本制鐵可將原計劃投入美國的資金轉向東南亞(如越南、印尼)建設生產基地,利用當地資源生產半成品,再通過美國鋼鐵公司進行高附加值加工,形成“亞洲-北美”雙循環體系。利用外交手段破局,日本制鐵正在聯合日本政府展開高層外交,推動美方在技術合作領域放寬限制。

日本制鐵的策略調整標志著全球化2.0時代的典型特征——企業不再執著于通過收購獲取絕對控制權,而是以技術、資本和供應鏈為紐帶構建“非對稱合作網絡”。這種模式雖難以快速實現規模擴張,卻更適應當前大國競爭與產業保護主義抬頭的現實。其成敗將檢驗一個核心命題:在政治壁壘高企的背景下,跨國企業能否通過柔性投資實現“既合作又自主”的新平衡。(周利勇)

圖片來源:央廣網