中國鋼鐵行業要實現碳達峰、碳中和,有兩個核心問題需要關注,即粗鋼產出總量控制與三類鋼鐵制造流程(高爐—轉爐長流程、全廢鋼電爐流程和氫還原—電爐流程)的交替演變。當前,中國鋼鐵工業應該借助“雙碳”的大背景,引導廢鋼資源盡可能流向電爐流程,進而逐步調整中國鋼鐵行業的鐵素資源結構、產品結構和流程結構的布局。

粗鋼產出總量控制

鋼鐵行業碳排放量與粗鋼產出量具有很強的相關性,中國鋼鐵行業實現碳達峰、碳中和先要從宏觀上調整產業結構,持續、適度地實行總量削減、淘汰落后產能,不宜繼續提高粗鋼產量,不應大量出口低附加值鋼材;應該走高質量、減量化的發展道路。具體可采取如下措施:

其一,引導鋼鐵行業發展從規模擴張轉變到提高能源效率和產品質量升級上來;研究以結構調整、產業升級為主線的合理鋼材需求和總量控制問題,控制鋼鐵產出總量。

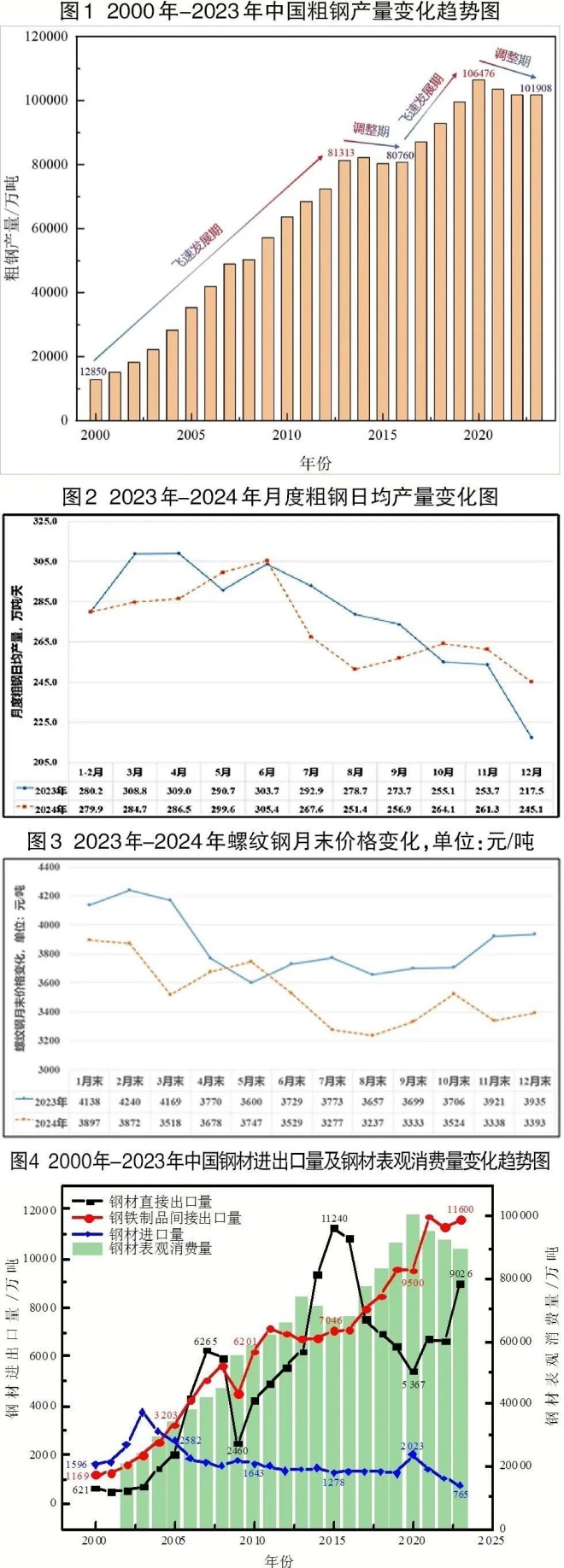

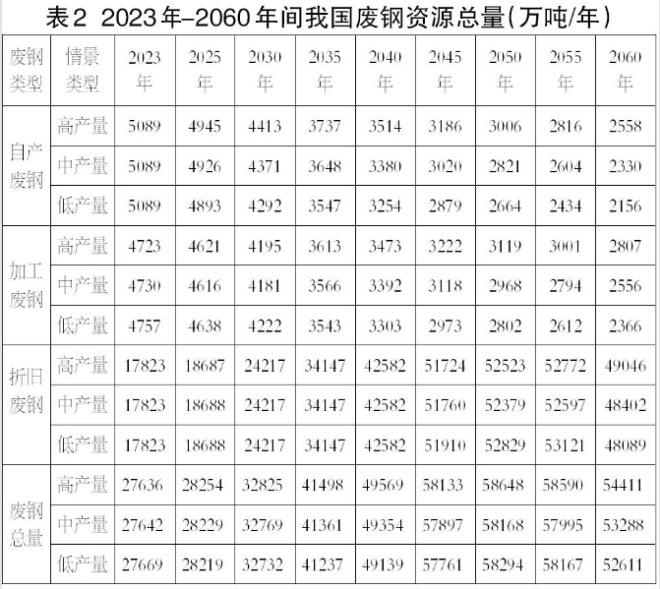

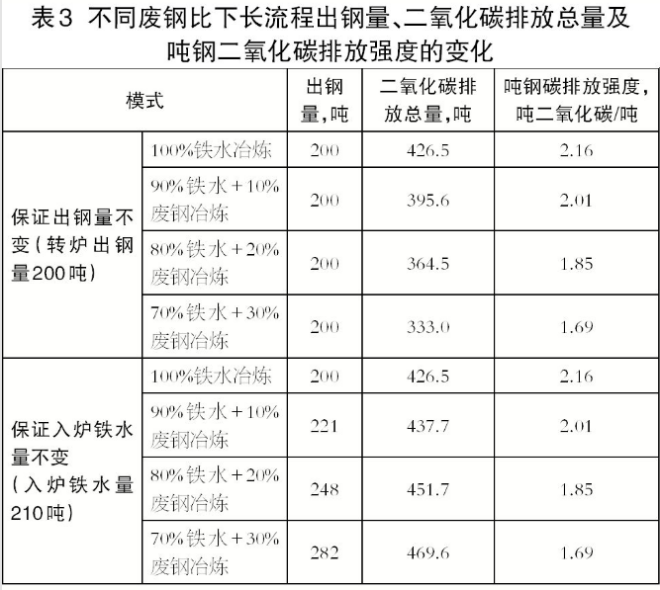

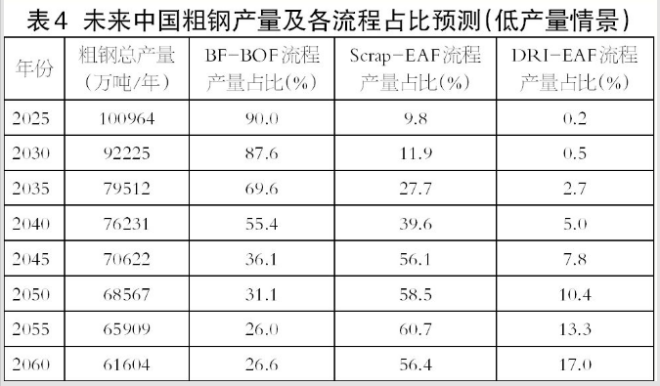

綜合分析新世紀以來我國鋼鐵行業粗鋼年產量、近兩年粗鋼月度日均產量、月末螺紋鋼價格以及鋼材直接出口量、鋼鐵制品間接出口量等數據的變化(圖1~圖4),初步判斷目前我國粗鋼產量總體呈現供大于求的態勢,我國鋼鐵行業已經進入減量化波動下行階段,但這個波動下行的周期與幅度還有待進一步觀察,下文將對未來我國粗鋼產量的變化趨勢進行預測和探討。

為科學預測中國未來粗鋼產量,本研究參考IPAT(I指環境負荷,P指人口數量,A指人均GDP,T指單位GDP的環境負荷)模型預測方法,并在其基礎上進行優化建模,將粗鋼產量和經濟發展程度、人口規模、能源消費量與能源消費結構聯系在一起,進而對我國2023年—2060年粗鋼需求量進行預測分析。本研究設置了高產量、中產量、低產量3種發展情景,通過調整GDP增長率和人口增長率,構建了全國粗鋼產量預測模型(模型測算結果如表1所示)。

通過對測算結果分析,可以發現:一是未來我國鋼鐵產量將呈現減量化發展態勢。在高產量情景下,我國粗鋼產量預計將由2023年的10.34億噸降至2060年的7.31億噸,降幅為28.26%;中產量情景下,2060年粗鋼產量預計降至6.66億噸,降幅為34.64%;低產量情景下,2060年粗鋼產量預計降至6.16億噸,降幅為39.55%。二是未來我國人均鋼材表觀消費量將呈現下降態勢。我國鋼鐵行業是以滿足內需為主的,為此在預測未來粗鋼產量時,假定鋼鐵行業進出口平衡,在高產量情景下,2030年我國人均鋼材表觀消費量約610千克,2060年降至535千克;中產量情景下,2030年我國人均鋼材表觀消費量約600千克,2060年降至485千克;低產量情景下,2030年我國人均鋼材表觀消費量約590千克,2060年降至450千克。

其二,深入推進鋼鐵行業供給側結構性改革,在集團化重組過程中淘汰不符合國家環保排放標準、能源消耗限額標準和產品質量標準的落后產能、落后裝備、落后工藝、落后產品、落后企業;嚴禁以任何名義、任何方式備案新增鋼鐵產能的項目;對于確有必要改建的鋼鐵冶煉項目,需嚴格執行產能置換辦法,并加強產能置換監管。

其三,持續優化鋼鐵產品進出口政策。繼續鼓勵鋼坯鋼錠及半成品等鋼鐵初級產品進口;堅持以內需為主,不以大量低附加值鋼材、焦炭、鋼坯出口作為化解產能過剩的出路,充分利用經濟、稅收手段控制鋼材(坯)、焦炭等初級產品出口量;嚴格限制高耗能和低附加值產品出口;鼓勵加工成高端制成品或機電產品間接出口。

三類典型鋼鐵制造流程交替演變

從流程看,在“雙碳”背景下,未來鋼鐵行業將逐步形成三類典型的鋼鐵制造流程:

一是大型高爐—轉爐—高檔薄板、厚板、中厚板流程。高爐—轉爐長流程是必然要逐漸減產的,但也仍然會在流程結構中占一定的比例,它將逐步過渡到以生產平材產品為主,特別是生產高檔薄板、厚板、中厚板等高端板材的大批量產品,主要布局在沿海深水港地區和大型礦山附近;從落實“雙碳”戰略,特別是國內廢鋼資源越來越多的前景來看,螺紋鋼、線材等大宗建材產品再采用長流程來生產,是不利于“雙碳”目標的實現的。

二是廢鋼—綠電—電爐—長材(城市周邊鋼廠)流程。全廢鋼電爐流程將從建筑用長材的生產流程變革做起逐步替代以中、小高爐—轉爐流程生產螺紋鋼、線材等大宗產品,布局在城市周邊,是以“兩鏈一流(供應鏈、服務鏈、生產制造流程)”系統為核心的“城市鋼廠”。

三是氫還原—電爐—薄板、中厚板、無縫管、特鋼流程(氫氣來源包括灰氫、綠氫等)。這些尚處于積極探索和開發階段,要分階段針對其經濟性、生產的品種的市場適應性等進行綜合分析、合理選擇、謹慎投資。

這三類鋼鐵制造流程的交替演變過程將與未來我國廢鋼資源量的產出與流向密切相關。目前,廢鋼可以分為鋼廠自產廢鋼、下游產業加工廢鋼和社會折舊廢鋼3大類,基于表1中未來我國粗鋼產量的預測結果,針對不同的廢鋼類型分別采用折算系數法和鋼鐵產品生命周期法,構建廢鋼資源量預測模型,對2023年—2060年我國各類廢鋼資源量進行科學測算(測算結果如下表2所示)。

由此可以看出:一是未來我國廢鋼資源總量充足。根據預測結果顯示,3種情景下,2030年前,我國廢鋼資源量年均增速較慢,到2030年廢鋼資源量大多保持在3.3億噸左右,比2023年增加0.5億噸,增幅約18.48%;2045年左右將進入廢鋼資源回收的峰值平臺期,廢鋼資源量的峰值將有望達到5.8億噸/年左右,比2023年增加約3億噸;在2050年—2060年,我國廢鋼資源量呈現下降趨勢,但總體上仍將保持在5億噸/年以上;屆時國內鋼資源與自產礦基本能滿足粗鋼生產需求,大大降低鐵礦石對外依存度。二是折舊廢鋼占主體。3種情景下,三類廢鋼資源中折舊廢鋼資源量占比均較大。當前,折舊廢鋼占廢鋼資源總量的64%左右,2030年有望提升到73%左右,2040年以后將進一步提升至85%以上。三是廢鋼資源量逐年提高。2030年—2050年間,中國廢鋼資源將有兩個高速增長階段,并在2045年左右進入廢鋼資源回收的峰值平臺期,隨后將逐年下降,但降幅不大。

合理引導廢鋼資源的流向。2023年,我國鋼鐵行業廢鋼消耗量約為2.14億噸,綜合廢鋼比連續6年超過20%。但是,高爐—轉爐長流程廢鋼消耗量約占70%,短流程僅占約30%;長流程廢鋼消耗量占鋼鐵工業廢鋼消耗總量的比例從2011年的54%提高至72%;而短流程的廢鋼消耗量占鋼鐵工業廢鋼消耗總量的比例則從2011年的46%下降至28%。可以說,近年新增加的廢鋼資源量大部分流向了長流程企業,這實際上對未來全行業的綠色低碳轉型是不利的。

為定量分析不同廢鋼比對長流程降碳量的貢獻,構建了不同廢鋼比下長流程碳排放量計算模型,設置了保證轉爐出鋼量不變和保證入爐鐵水量不變的兩種情景,并基于物料平衡及熱量平衡分析了不同轉爐廢鋼比(0%、10%、20%、30%)對應的鋼鐵生產流程的二氧化碳排放總量及排放強度的變化(見表3)。

由此可見:一是廢鋼本身是一種載能資源,不管是在長流程還是在短流程中,應用廢鋼來生產鋼鐵都是可以大幅度降低鋼鐵生產過程的碳排放強度。

二是轉爐中過多地提升廢鋼比需要采取一些必要措施,如廢鋼預熱、配加補熱劑(碳質或硅質)等。

三是在保證入爐鐵水量不變的模式下,以過多加入廢鋼組織生產事實上是一種變相增產模式,這也是當前長流程消耗廢鋼資源的一種隱形動力源,從而導致廢鋼價格居高不下,電爐流程生產成本增加。雖然這種模式下,長流程的噸鋼二氧化碳排放強度也在降低,但是企業總的碳排放量是在增加的。

四是在保證轉爐出鋼量不變的模式下組織生產,提高廢鋼比,勢必要求鐵前工序減產,這樣是有利于企業降碳的,也是應該在不影響產品質量的前提下適度鼓勵發展的。

五是高廢鋼比冶煉有利于二氧化碳排放強度的降低,但企業外購的社會廢鋼通常含有較多的雜質元素,如鉻、鎳、銅、磷、硫等,轉爐冶煉過程中若使用過多的該類廢鋼會極大影響鋼水質量。因此,高廢鋼比冶煉,特別是生產高等級鋼種時,一方面需更加重視廢鋼的精細化分類,保證入爐廢鋼質量及穩定性;另一方面要適度控制廢鋼比的范圍,根據某鋼廠的實際生產經驗,在現有廢鋼條件下(外購社會廢鋼占比60%以上)冶煉高等級鋼種時廢鋼比應控制在8%~20%,而這條路線應該是未來高爐—轉爐長流程的發展方向。

總體而言,我國鋼鐵工業應該借助“雙碳”的大背景,引導廢鋼資源盡可能流向電爐流程,進而逐步調整中國鋼鐵行業的鐵素資源結構、產品結構和流程結構的布局。如在現階段開始以全廢鋼電爐流程生產建筑用鋼作為切入口來逐步替代中小高爐—轉爐流程生產建筑用鋼,鋼鐵產品質量可滿足需求;現有大型高爐—轉爐流程仍然以鐵礦石作為主要原料,逐漸集中到大批量、高效率生產高端產品。

在此基礎上,綜合考慮各流程廢鋼比,構建了流程結構測算模型,以低產量情景為例(見表4):

2035年,我國鋼鐵行業依然以高爐—轉爐長流程為主,但其占比有所下降。以低產量情景為例,高爐—轉爐長流程占比從2023年的90.1%降低至2035年的69.6%,下降了20個百分點左右。電爐短流程占比逐年穩定提升,2035年中國電爐短流程占比可提升至27.7%左右;氫還原—電爐流程受技術成熟度和市場適應性的影響,2035年前處于發展起步初期,其占比較低,約為2.7%;

2045年,全廢鋼電爐流程占比(56.1%)有望超過高爐—轉爐長流程占比(36.1%),成為鋼鐵行業主要的生產流程;

到2060年,我國鋼鐵工業高爐—轉爐長流程占比將進一步下降,而短流程占比將得到進一步提升。低產量情景下,高爐—轉爐長流程占比將逐步調整到26.6%,全廢鋼電爐短流程占比將增長至56.4%,氫還原—電爐流程占比將有希望增長至17.0%。

雖然三大流程的發展比例會不斷演變,但在廢鋼資源不斷增長的條件下,電爐短流程發展(包括直接還原鐵—電爐流程在內)這條路徑毫無疑問是正確的。要始終堅持戰略思維,根據鋼鐵行業發展的階段性特征,多角度、動態性、持續性地關注廢鋼產業和發展廢鋼—電爐流程相關的戰略研究(特別是要重視廢鋼的精細化分級分類以及在此基礎上的品種開發、成本控制研究),不斷深入思考、調整認識,使它符合發展戰略目標和中國鋼鐵工業的實際,真正推動鋼鐵行業高質量發展,適應“雙碳”發展方向,使之符合國家戰略的整體部署。